东西越来越便宜,对我们来说真的是好事吗?

近期,新一年《政府工作报告》的政策解读及市场研判显示,中国经济政策正围绕一个核心目标协同发力:推动价格温和回升,促进资产价格回稳,逐步修复经济活力。

为什么要在当前推动物价回升?背后的目标和逻辑是什么?政府会有哪些组合举措?今天,我们用一篇文章讲清楚。

NO.1 目标与逻辑:为什么要推动物价回升?

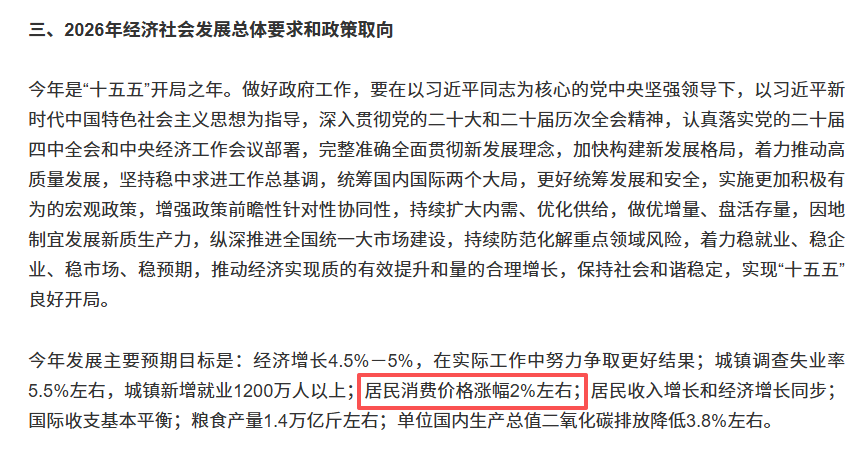

今年的《政府工作报告》,有一个很值得关注的数字:2026年将CPI(居民消费价格指数)涨幅预期目标定在2%左右。

这不仅是数字目标,更是一个明确的政策信号:国家要出手,扭转物价持续偏低的局面。 要知道,2025年全年CPI与2024年持平,涨幅为0%,客观反映出我国当前 "供强需弱" 的经济运行矛盾。

对消费者来说,短期看,物价低确实有利,但长期看,这意味着企业会逐渐卖不出去产品、利润变薄,进而减少投资和雇佣,最终导致就业压力和居民收入增长放缓。每个人既是消费者,也是劳动者,物价持续走低,会让市场陷入 "低物价-弱盈利-低投资-弱消费" 的循环,最终影响到每个人的工作和生活。

因此,国家政策从宏观上发力,在中央部署2026年经济工作时中,首次将 "物价合理回升"与"经济稳定增长" 置于同等重要的位置,共同作为货币政策的重要考量,以推动包括CPI、PPI(工业生产者出厂价格指数)在内的整体价格水平回升。

注释:

- CPI:居民消费价格指数(Consumer Price Index),是度量一定时期内居民消费商品和服务价格水平总体变动情况的相对数,可综合反映居民消费商品和服务价格水平的变动趋势和变动程度。

- PPI:工业生产者出厂价格指数(Producer Price Index),指一定时期内工业企业产品第一次出售时的出厂价格总水平的变动趋势和变动幅度的相对数。

NO.2 政策"组合拳":如何实现物价回升?

优化供给侧 · 治理"内卷"竞争

过去,在一些光伏、汽车等行业和地方政府招商中,存在"内卷"竞争现象,主要表现为激烈的价格战、低效益重复建设和资源浪费。对此,政策明确加强反垄断与反不正当竞争,强化公平竞争审查的刚性约束,同时综合运用产能调控(调节过剩产能)、标准引领(提高行业准入门槛)、价格执法、质量监管等手段,进行系统治理。

以上举措的深层逻辑,是为了引导竞争从"拼价格"、"拼数量"转向"拼质量"、"拼技术",让优质产品获得合理利润,让竞争回归提升效率和激励创新的本质。

修复资产负债 · 稳定资产价格

政策强调促进资本市场健康发展,努力促进房地产市场回稳, 核心目的是修复居民和企业的"资产负债表"。当股票、房产等价值相对稳定,大家对自己的财富预期才会改善,才更敢消费、敢投资。这是打破负向循环、恢复经济主体信心的关键一环。

全国统一大市场建设

为解决部分地方"逐底竞争"和要素流动不畅的核心问题,政府将 "纵深推进全国统一大市场建设" 作为年度工作重点,包括制定《全国统一大市场建设条例》,出台"地方政府招商引资鼓励和禁止事项清单",为市场建设提供坚实法治保障,营造一个更公平、透明、可持续的市场环境。

扩大总需求

如果说"统一大市场建设"是经济的"长期增长引擎",那"扩大需求"就扮演着"短期稳定器"的功能。通过更加积极的财政和货币政策,来提振居民消费,扩大有效投资,能够为供给侧的企业创造更有效的市场空间,扭转"供强需弱"的局面,为后续推进"深水区"改革提供相对平稳的环境。

注释:

- 逐底竞争: 是指在竞争过程中,参与者通过不断降低标准或成本以获取短期优势的行为模式。在地方经济发展语境下,通常表现为违规补贴、降低准入门槛、变向免税等现象。

NO.3 市场影响与展望

当前市场普遍认为,我国PPI(工业生产者出厂价格指数)有望在今年5-6月前后,结束长达三年多的负增长,实现由负转正。这意味着中上游制造业企业的产品售价压力将减轻,利润率将得到修复。

随着企业盈利改善、投资回报率上升,中国资产配置价值更加显现。 在金融市场中,部分头部券商作出公开研判,认为"中国资产重估将走向纵深"。

综合来看,当前政策呈现出清晰的逻辑链条:我国正在主动且系统地应对通货紧缩压力,通过系列举措推动物价温和回升,资产价格逐步回稳,提升市场信心。

在治理方式上,政策采用"组合拳",既通过宏观政策扩大需求,也着眼"反内卷"、建设统一大市场等改革优化竞争生态,以最终实现居民、企业和财政"三个口袋"的共同改善。

当价格预期企稳,当竞争回归理性,当市场环境更加公平透明,那些真正有价值的主体和有竞争力的产品,才会逐一显现,为优化资源配置、推动高质量发展注入持续动力。

本文基于公开信息梳理,旨在提供分析视角,不构成任何决策建议。